愛媛(今治・西条・新居浜・松山)の新築は RESTHOMEへ

住宅ローンが理解できない人集まれ!基本がわかる住宅ローン講座~事前審査~

前回のブログで住宅ローンを利用する流れをご説明しました。今日は住宅ローンを利用す...

事前審査

事前審査をする理由

事前審査をすることで、自分自身が希望の金額を借り入れできるかどうかが分かります。

それが分からない状態で土地・建物の契約をするのは不安ですよね。

事前審査の結果

審査用紙を提出してから1日~7日ぐらいで結果が出ます。

審査は「合格・不合格」だけでなく、

「借入可能額」や「保証料」も決まります。

なかには「連帯保証人を付けたら融資しても良い」という条件がつく事も。

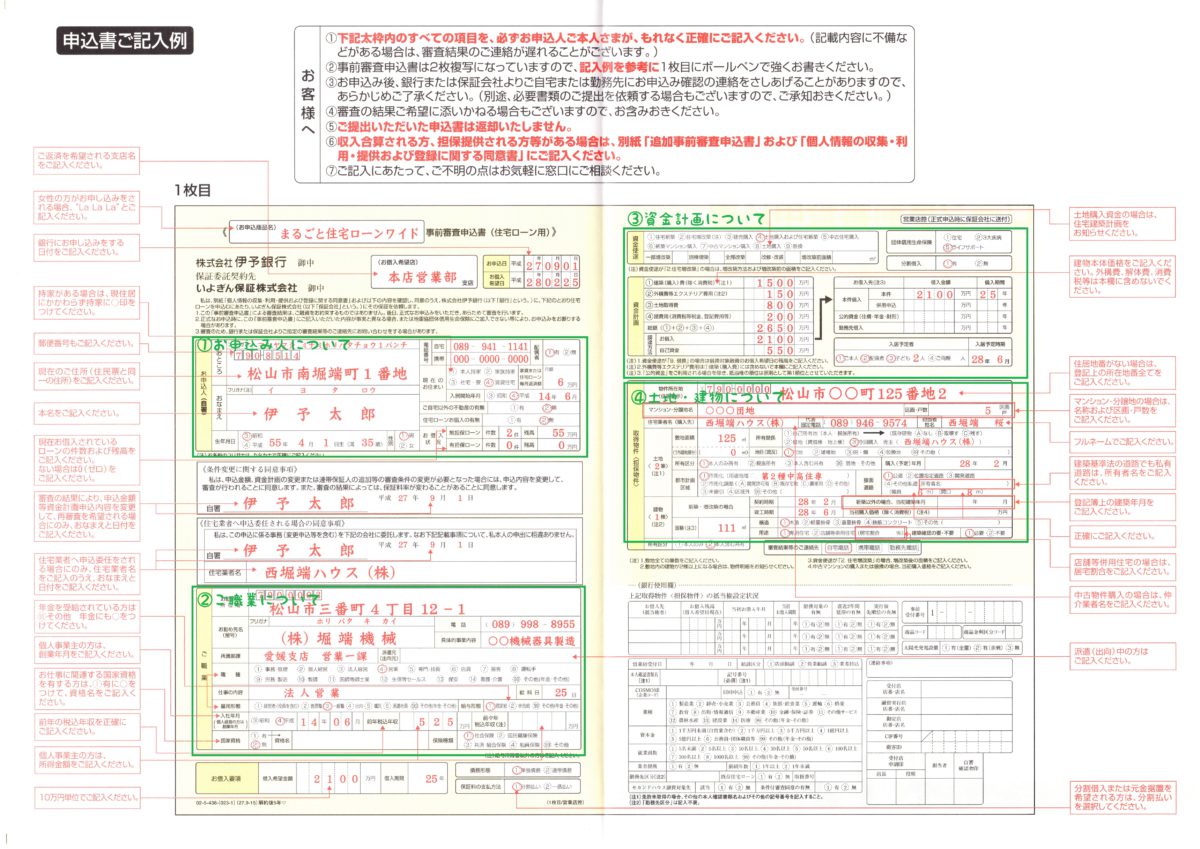

これが事前審査の用紙です!

(スマホやタブレットでご覧の方は指2本をスワイプさせると細かい部分まで見れるはず)

伊予銀行の審査用紙をお借りしました。

大きく分けて4つの欄があります。

1.お申込み人について

現在、他にも借り入れがあれば正直に書きましょう。

クレジットカードで分割払いをしていても「借金」とみなされることもあるので、要注意です。

2.ご職業について

勤務先や年収を書きます。

ここで実際の年収より多めに書いたりしないでくださいね。

後から実際の年収が低いとわかったら、借り入れできる金額が減ってしまったり、最悪借り入れ出来ないなんてことも起こるかもしれません。

3.資金計画について

土地・建物・諸費用にいくらかかるかや、自己資金をいくら出すかを記入します。

4.土地・建物について

建築予定地の場所や広さ、建物の広さなどを記入します。

事前審査で記入した建物の大きさから、実際に建築した建物の大きさが極端に変わると問題になるので、この時点でだいたい間取りが決まった状態であることが望ましいです。

これらの事前審査用紙に不必要な項目はないので、チャカチャカ~っと流さず、面倒でもしっかり記入しましょう。

事前審査ではここをチェックされる!

国土交通省のアンケート(民間住宅ローンの実態に関する調査結果報告書)があります。

・完済時の年齢

多くの金融機関が完済時の年齢は80歳か81歳以下としています。

多くの方が60歳か65歳に退職するので、その後はどのように返済していくのかが重要なポイントとなります。

だからなるべく退職までに返済できるのが望ましいとされていて、少しでも若い方の方が審査に通りやすいです。

40歳を過ぎると年収が多く必要だったりして、審査が厳しくなります。

・返済負担率

返済負担率とは、「1年あたりのローンの返済金額が年収の何%になるか」です。

一般的には年収400万円未満では30%まで、年収400万円以上では35%までが合格ラインと言われています。

住宅ローン利用のコツ!

某金融機関の方に教えてもらった、事前審査のコツをお伝えします。

希望の金額を借りるために

・審査中は借り入れしない

これは当然の事ですが、事前審査をしてから実際に借り入れするまでの期間に、新たに借り入れをすると、審査に通る方が通らなくなったりします。

車や家具などを分割払いで購入予定の方は気を付けましょう。

・審査中はクレジットカードでの支払いも要注意

これは大丈夫だったり、そうじゃなかったりするので、出来るだけ使用しないのがおすすめです。

・手あたり次第たくさん審査をすれば良いという訳ではない

事前審査をするとき、信用情報を確認します。

何回もいろいろな所から信用情報を開示していたら、「あれ?簡単に借り入れ出来ない人なのかな?」と推測されて、どんどん通りにくくなってしまう事もあります。

だから慎重に金融機関を選びましょう。

建築中に資金不足にならないために

・実際に借りたい額より少し多く借り入れる

建築途中で予期せぬ追加費用が発生することがあります。

(地盤改良工事が必要になったり、どうしても欲しいキッチンが見つかったり)

そんな時に、ピッタリの金額で借り入れしていたら、自己資金を多く出すしかなくなったり、キッチンを諦めるしかなくなります。

選択肢を残しておく為にも、50万円~100万円ほど多く借り入れするのが良いでしょう。

ちなみに多めに借り入れた分を完成の時点で使わず残っていたら、そのまま返済してしまう事が出来ます。その場合、返済手数料はかからない場合が多く、利息もほとんどつきません。

病気が気になる場合は

・過去に病気をした方は事前審査の時点で団信の審査も受ける

せっかく事前審査に通っても、団信(団体信用生命保険)に通らなければ住宅ローンを利用する事が出来ない場合があります。過去に何か病気をしたことがあったり、現在病院にかかっている場合は、団信の審査も先にしましょう。

数年先に住宅ローンを利用したい方の日々の心がけ

・携帯電話の割賦払金もローンと見なされることも

スマホが普及して、携帯電話本体に費用も高く、割賦払いにしている方が多いです。

(私もその中の一人ですが)

これもローンと見なされることもあります。

割賦払いで携帯電話を買うという行為が最近珍しくなくなってきているので、必ずしもマイナス評価に繋がるという訳ではありませんが、不安な思いをしたくない方は、一括で買いましょう。

(スマホ、高いですよね。)

・電話代(通信費)やクレジットカードの支払いを忘れないようにする

支払いを数日ぐらい遅れるぐらいならそこまで問題にならないそうですが、忘れたままにすると電話が止まったり、電気が止まったりします。

クレジットカードの利用が出来なくなったりすると、住宅ローンを利用するのが難しくなってくるので、忘れないようにしましょうね。

まとめ

実は住宅ローンの事前審査で、自分は絶対に借りられる自信がある!という方は少ないです。

「あの時1回だけ支払いが遅れたことがあったなぁ」と、その時初めて後悔する方が多いです。

いざという時に後悔しないために、日々の心がけが重要です。

そして、しっかり知識をつけて事前審査に挑めば、怖いものはありません!

住宅ローンに関して、かなり勉強しましたので、気になる事があればお気軽にご相談ください。

1.住宅ローンが理解できない人集まれ!基本がわかる住宅ローン講座~住宅ローンの流れ~

2.住宅ローンが理解できない人集まれ!基本がわかる住宅ローン講座~事前審査~ ←今ここ

人気の記事(直近1週間) / Top 5

- 徹底解説!電球色?昼白色?結局、どっちが良いの?2017年7月13日

- 建築会社が秘密にしたい人造大理石(人工大理石)のあんなことやこんなこと2017年11月10日

- 建築会社が秘密にしたい外壁材「サイディング」のメリット・デメリット2016年10月14日

- これが…鍵!?時代を追い越した最新の玄関キーをご紹介します!2019年12月19日

- 大きな声では言えない!IHクッキングヒーターは本当に最強の調理器なのか2018年7月2日

最新の記事 / Latest posts

カテゴリー / Category

タグ / Tag

- 健康(33)

- 建築現場(24)

- システムバス(4)

- スタッフ緒方の家(3)

- リラックス(38)

- 旅行(25)

- 植物(12)

- 断捨離(1)

- 漆喰(41)

- ガス(21)

- 地鎮祭(4)

- ドライフラワー(8)

- キャンプ(5)

- ホコリ(6)

- 設備(25)

- 照明(8)

- 癒し(22)

- DIY(1)

- オススメ素材(14)

- 極上の暮らし(24)

- インテリア(39)

- スイッチ・コンセント(1)

- 子育て(8)

- 長期優良住宅(1)

- 料理(25)

- 見学会・イベント(12)

- パナソニック(3)

- 育て方(2)

- 欠陥住宅(5)

- 断熱(18)

- アラサーの挑戦(44)

- 耐震(3)

- 建築コスト(5)

- 設計(19)

- 趣味(54)

- 防蟻(2)

- 浴槽(3)

- リフォーム(14)

- 坪庭のあるシンプルでナチュラルなお家(4)

- 家電芸人(5)

- 鋳物ホーロー(5)

- オープンなキッチンを楽しむ自然素材の家(11)

- 住宅ローン(3)

- 美味しい(3)

- アクリル人造大理石(2)

- ZEH(14)

- 整理収納(5)

- あつ森(1)

- タカラ(11)

- LIXIL(1)

- 大人モダンなこだわり派のお家(0)

- 自然素材(5)

- 無垢(19)

- ウッドワン(8)

- 自然素材で創る大工さんの家(0)

- ウーパールーパー(2)

- ラジエントヒーター(2)

- オール電化(8)

- インテリアコーディネート(7)

- お城(1)

- キッチン(29)

- 太陽光パネル(6)

- 弓削島のZEH住宅(0)

- 見学(5)

- 安全(32)

- 補助金(5)

- 事務所(4)

- ベッド(0)

年月 / Yearly & Monthly

インスタグラム / Instagram

RESTHOMEの家づくり

一番上へ戻る

一番上へ戻る